شماره همراه خود را وارد کنید

کد تایید به شماره همراه شما ارسال گردید ، لطفا کد خود را وارد کنید:

مطالعات کاربردی

در زمان های گذشته سرمایه اجتماعی به عنوان یک شایستگی ضروری برای سازمان ها محسوب نمی شد، اما امروزه، نیازهای رو به رشد برای اطلاعات و آموزش کارکنان، نیازهای ضروری برای نوآوری و خلاقیت آنها، پیشرفت مداوم، تغییر به سوی طراحی سازمانی مسطح و منعطف و ارتباط تنگاتنگ بین شبکه اعضای سازمان ایجاب می کند که رهبران سازمان ها سرمایه اجتماعی را به عنوان یک شایستگی سازمانی تلقی کنند. سرمایه اجتماعی در سطح مدیریت سازمان ها و بنگاه ها می تواند شناخت جدیدی از سیستم ها و اجزای نرم افزاری آنها که همان نیروی کار آنها می باشد، ایجاد کند و به مدیران در هدایت بهتر سیستم یاری رساند. به عبارت دیگر می توان چنین گفت که سرمایه اجتماعی یکی از قابلیت ها و دارایی های مهم سازمانی است که می تواند به سازمان ها در خلق و پرورش سرمایه انسانی توانمند کمک بسیاری نماید(زارعی و شریفی، 1388: 296). سرماية اجتماعي در حقيقت به آرمانهاي مشترك، وفاق و انسجام اجتماعي، اعتماد، صداقت و احترام متقابل افراد نسبت به همديگر، رعايت ارزشها و هنجارها و اصول اخلاقي، پرهيز از هرگونه تظاهر در رفتار اطلاق مي گرد( نصر اصفهانی و همکاران،1390: 108). امروزه توفيق سازمان ها را نميتوان تنها در انباشت ثروت مادي و تجهيز به آخرين امكانات و فناوريها ارزيابي كرد، زيرا سرمايه مالي، فيزيكي و انساني بدون سرمايه اجتماعي فاقد كارآيي موثر است.

اهمیت سرمایه اجتماعی به عنوان یک دارایی نامحسوس سازمانی مورد علاقه بسیاری از سازمان ها و مدیران آنها بوده است و در این رابطه مطالعات مختلف صورت گرفته است. از جمله آنها می توان به نقش و اهمیت سرمایه اجتماعی در کارایی و عملکرد سازمانی(فقیهی و فیضی، 1385)، تعهد سازمانی( خورشید،1391)، مزیت رقابتی سازمان ها(شاه طهماسبی و همکاران، 1392 و قلیچ لی و همکاران،1387)، مزیت رقابتی پایدار(عطاران و همکاران،1391)، توانمندسازی کارکنان(کشاورزی و همکاران، 1390 و نیازی و کارکنان نصرآبادی، 1388)، خدمات رسانی سازمان هاي خدماتي(نصر اصفهانی،1390)، افزایش بهره وری نیروی انسانی در سازمان ها( گریو و همکاران[1]، 2010) و ... اشاره کرد.

از سوی دیگر، در رابطه با اینکه چگونه می توان سرمایه اجتماعی را در سازمان ها در راه دستیابی به اهداف سازمانی تجهیز نمود؛ رویکردهای مختلفی از سوی صاحب نظران و اندیشمندان مطرح شده است که از جمله آنها می توان به نظریه های سرمایه اجتماعی ناهاپیت و گوشال[2](1998)، نظریه سرمایه اجتماعی هدسون[3](2005)، نظریه سرمایه اجتماعی جیمز کلمن[4](1377 و 1384) و نظریه سرمایه اجتماعی رابرت پوتنام[5] (1384) اشاره کرد.

در این میان صندوق قرض الحسنه شاهد به عنوان یکی از صندوق های خدمات مالی براساس اساسنامه و نیز سند راهبردی مأموریت پرداخت تسهیلات مالی به اعضاء ایثارگری حقوق بگیر بنیاد را در کنار نهادینه نمودن فرهنگ قرض الحسنه در جامعه عهده دار می باشد. لذا به منظور ارائه خدمات بهینه به اعضاء خود، نیازمند برخورداری از سرمایه اجتماعی بالایی می باشد تا کارکنان بواسطه آن، به عملکرد، بهره وری فردی و سازمانی در فرایند خدمات دهی دست یابند. از این منظر، پژوهش حاضر بر آن است تا به تبیین و ارزیابی سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد بپردازد. لذا پرسش های اساسی پژوهش حاضر آن است که: 1- آیا سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد؟ 2-آیا مدل مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد از برازش لازم برخوردار می باشد؟ و 3- چه راهکارهایی را می توان برای تقویت و ارتقاء سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد با توجه به یافته های حاصل از تحقیق ارائه داد؟

سرمایه: تعاریف و انواع آن

سرمايه بنا به تعریف، مجموعه منابعی است که به منظور انباشت ثروت و کسب منفعت از طریق انتقال و یا سرمايه گذاري صورت می گیرد. سرمایه در اشکال مختلفی یافت می شود؛ یک زمان سرمایه در دارایی های مادی و فیزیکی نظیر: ساختمان، زمین و یا تجهیزات مولد خلاصه می شود که به سرمایه مادی اشتهار دارد. یک زمان سرمایه در دارایی های مالی نظیر داشتن پول و پس انداز در نزد بانک خلاصه می شود که به سرمایه مالی موسوم است. یک وقت سرمایه چیزی است که در ذهن افراد وجود دارد و به قابلیت های فردی افراد در داشتن آموزش و یا مهارت خاص راجع است که به سرمایه انسانی موسوم است. یک زمان سرمایه در شبکه های میان فردی، سازمانی و اجتماعی یافت می شود که به سرمایه اجتماعی تعبیر می گردد که در مولفه های اعتماد، هنجار غیر رسمی و مشارکت خود را نشان می دهند. در نهایت یک وقت سرمایه در شکل نمادین ظاهر می شود و آن مشروعیت بخشی به سایر سرمایه ها و نیز مشروعیت بخشی به جایگاههای مختلف فرهنگی، سیاسی، اقتصادی و اجتماعی افراد در جامعه است. به عنوان نمونه مورد وثوق و محترم بودن پزشکی خاص، هنرمندی و یا هنری خاص، ورزشکاری خاص، سیاست مداری خاص، بنای تاریخی خاص و...در نزد همگان (تاجبخش، 1384: 28 و جاهد و همکاران، 1389 :4).

جیمز کلمن بیان می کند که همانگونه که سرمایه فیزیکی با تغییراتی در مواد مختلف برای شکل دادن به ابزارهایی به وجود می آید که کارشان تسهیل تولید می باشد؛ سرمایه انسانی هم با تغییراتی در اشخاص ایجاد می شود؛ بدین معنی که این تغییرات اخیر، مهارت ها و قابلیت هایی در اشخاص پدید می آورند که آنان را قادر می سازند تا به شیوه های تازه ای عمل کنند. سرمایه اجتماعی از تغییراتی که در روابط میان اشخاص حاصل می شود که کنش را تسهیل می کند. سرمایه فیزیکی کاملا ملموس است و در قالب مادی قابل مشاهده ریخته می شود. سرمایه انسانی کمتر ملموس است و در مهارت ها و دانش أخذ شده به وسیله فرد حضور دارد؛ سرمایه اجتماعی به مراتب ناملموس تر است؛ زیرا در روابطی که در بین اشخاص برقرار است؛ یافت می شود. به بیان دیگر؛ همانگونه که سرمایه فیزیکی و سرمایه انسانی فعالیت مولد را تسهیل می کنند؛ سرمایه اجتماعی هم همین کار را انجام می دهد(کلمن،1384: 54).

واژه «سرمايه» دلالت مي كند كه سرمايه اجتماعي مانند سرمايه انساني و اقتصادي ماهيتي زاينده و مولد داشته باشند، يعني ما را قادر مي سازد ارزش ايجاد كنيم، كارها را انجام دهيم، به اهدافمان دست يابيم، ماموريت هايمان را در زندگي به اتمام رسانيم و به سهم خويش به دنيايي ياري رسانيم كه در آن زندگي مي كنيم. وقتي مي گوييم سرمايه هاي اجتماعي زاينده و مولد هستند، منظور اين است كه هيچ كس بدون آن موفق نيست( شارع پور، 1383 : 297 ). واژه "اجتماعي " در سرماية اجتماعي نشان مي دهد كه منابع موجود درون شبكه هاي كسب و كار يا شبكه هاي فردي دارايي هاي شخصي محسوب نمي شوند و هيچ فردي به تنهايي مالك آنها نيست(شافعی، 2014: 125 ). اين منابع درون شبكه هاي روابط قرار گرفته اند. اگر سرمايه انساني آن چيزي باشد كه انسان مي داند(مجموع دانش، مهارت ها و تجارب)، سرمايه اجتماعي روابطي است كه انسان با كساني كه مي شناسد برقرار مي كند؛ يعني اندازه، كيفيت و گوناگوني شبكه هاي كسب و كار و شبكه هاي ارتباطي شخصي كه انسان در آن نقش دارد. اما فراتر از آن، سرماية اجتماعي به كساني كه انسان نمي شناسد نيز بستگي دارد، البته اگر به طور غير مستقيم و به وسيلة شبكه ها با آنها در ارتباط باشد(فقیهی و فیضی،1385: 24).

سرمایه اجتماعی سازمانی

لینا و وان بورن[6] (1999) بر این عقیده می باشند که سرمایه اجتماعی سازمانی[7]، به عنوان یک منبعی از روابط اجتماعی درونسازمانی در نظر گرفته می شود که بواسطه گرایش به اهداف جمعی مشترک و نیز اعتماد متقابل میان اعضاء سازمانی تعریف شده است. سرمايه اجتماعي به عنوان ويژگي جمعي، محصول فرعي فعاليت هاي سازماني است كه مكمل عمل جمعي قلمداد می گردد و به عنوان پديده هاي مديريتي داراي ويژگي هاي اعتماد، ارزش ها و رفتارهاي مشترك، ارتباطات و همكاري، تعهد متقابل، شناخت متقابل و شبكه ها(کانال های ارتباطی) است. سرماية اجتماعي سازماني نوعي دارايي است كه هم براي سازمان(مانند ایجاد ارزش برای سهامدارن) و هم براي کارکنان(مانند تقویت مهارت کارکنان) مفيد است. سرمایه اجتماعی بنابر ماهیت خود می تواند مزایایی برای سازمان داشته باشد که کوهن و پروساک[8](2001) بدان اشاره کرده اند و در قالب جدول1 آورده می شود:

جدول1؛ مزایای سرمایه اجتماعی برای سازمان از نظر کوهن و پروساک

|

ردیف |

مزیت |

|

1 |

مشارکت بهتر در دانش، به علت ایجاد روابط اعتماد، چارچوب های مرجع مشترک و اهداف مشترک. |

|

2 |

هزینه های اجرای کمتر، به علت سطح بالای اعتماد و روح همکاری (هم درون سازمان و هم بین سازمان و مشتریان و شرکا). |

|

3 |

کاهش میزان ترک خدمت کارکنان، به علت کاهش هزینه های جدایی و هزینه های به کار گیری و آموزش، توجه به تغییرات پرسنلی دایمی و حفظ دانش سازمانی ارزشمند. |

|

4 |

انسجام عملی بیشتر، به علت ثبات سازمانی و شناخت مشترک. |

*منبع: کوهن و پروساک(2001) نقل از امین بیدختی و نظری، 1388: 29

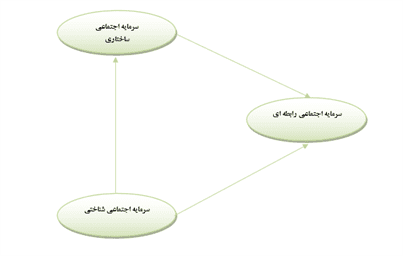

به منظور تبیین نظری سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد از رویکرد سرمایه اجتماعی ناهاپیت و گوشال (1998) استفاده شده است. ناهاپیت و گوشال(1998) سرمايه اجتماعي را« مجموعه منابع بالفعل و بالقوه آورده شده، دسترس پذير، و پديد آمده از شبكه اى از روابط تعريف كرده اند كه فرد يا واحد اجتماعي كسب مي كند». ناهاپیت و گوشال(1998) سرماية اجتماعي را به سه بعد شناختي، رابطه اي و ساختاري تقسيم كرده اند و هر سه بعد را به اجزاء جزیی تري تقسیم نموده اند؛ بدین ترتیب که:

1- سرمایه اجتماعی شناختی: سرمايه اجتماعي شناختي به صورت نمايش ها، تعابير و نظام هاي مشترك معني در ميان شركاي رابطه تعريف مي شود و سازوكارى براي اقدام جمعی است.

2- سرمایه اجتماعی ساختاری: سرمايه اجتماعي ساختاري، گستره ارتباطات متقابل افراد را در سازمان شامل می شود؛ بدین معنا که این بعد میزان ارتباطی که افراد با یکدیگر در سازمان برقرار می کنند، در بر می گیرد.

3- سرمایه اجتماعی رابطه ای: سرمايه اجتماعي رابطه ایی با ماهيت و كيفيت پيوندهاي رابطه اي ارتباط دارد و از طريق سطوح فراوان اعتماد، هنجارهاي مشترك، تعهدات و التزام هاي درك شده، و احساس تعلق متقابل توصيف می شود.

نمودار1؛ مدل تحليلي- نظری مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد

فرضیه های تحقیق

الف- فرضیه کلی تحقیق

1- سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد.

1-1- سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد.

1-2- سرمایه اجتماعی شناختی در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد.

1-3- سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد.

2- مدل مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد از برازش لازم برخوردار می باشد.

ب- فرضیه های جزیی تحقیق

1- بین سرمایه اجتماعی ساختاری و سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد تأثیر مستقیم معناداری وجود دارد.

2- بین سرمایه اجتماعی شناختی و سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد تأثیر مستقیم معناداری وجود دارد.

3- بین سرمایه اجتماعی شناختی و سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد تأثیر مستقیم معناداری وجود دارد.

پژوهش حاضر به لحاظ ماهیت تحقیق از نوع همبستگی، به لحاظ نوع تحقیق کاربردی، به لحاظ استراتژی تحقیق دارای استراتژی قیاسی و به لحاظ ماهیت تحقیق از حیث داده ها، کمی و از نوع مطالعه پیمایشی قلمداد می گردد. به منظور گردآوری داده های پژوهش از پرسشنامه استاندارد 20 سئوالی سرمایه اجتماعی سازمانی ناهاپیت و گوشال(1998) استفاده شده است. بدین ترتیب که داده های پژوهش از طریق پرسشنامه فوق، از روی 108 نفر از کارکنان صندوق قرض الحسنه شاهد در سال1400 که با استفاده از جدول برآورد حجم نمونه کرجسی و مورگان(1970) و نیز روش نمونه گیری طبقه ای نسبتی انتخاب شده بودند؛ گردآوری گردید.

پرسشنامه استاندارد سرمایه اجتماعی سازمانی ناهاپیت و گوشال (1998) دارای20 سئوال بوده که سه بعد سرمایه اجتماعی سازمانی یعنی: سرمایه اجتماعی ساختاری( با 4 شاخص: الف- شکل آرایش پیونده ها، ب- روابط شخصی گرم و پیوندهای شبکه ای، ج- ارتباطات کاری زیاد و مفید و موثر بودن شبکه و د- ساختار ارتباطی تسهیل کننده)، سرمایه اجتماعی شناختی( با دو شاخص: الف- چشم انداز، ارزش ها و روایت های مشترک و ب- شناخت و همکاری براساس حکایات مشترک) و سرمایه اجتماعی رابطه ایی( با 4 شاخص: الف- روابط مبتنی بر دوست داشتن، صداقت و اعتماد متقابل، ب- تعهد و همکاری به عنوان یک الزام، ج- احساس تعهد و تعلق و د- رجحان منافع سازمان) را مورد سنجش قرار می دهد. پاسخ دهی به سئوالات نیز براساس طیف پنج گزینه ای لیکرت با گزینه های "کاملا مخالف" (با نمره 1)، "مخالف" (با نمره 2)، "تا حدی موافق" (با نمره 3)، "موافق" (با نمره 4) و "کاملا موافق" (با نمره 5) می باشد. ابزار جهت و کدگذاری معکوس ندارد. علاوه بر آن؛ اعتبارسنجی ابزار براساس پژوهش الوانی و همکاران (1386) که از طریق تحلیل عاملی تأئیدی محاسبه شده است؛ در سطح مطلوبی برازش شده است و میزان همبستگی مولفه ها با شاخص کل بالای 0.80 بوده است. همچنین آن پایایی سنجی ابزار با استفاده از آزمون آلفای کرونباخ برابر با 0.81 بوده است. داده های پژوهش پس از گردآوری، کدگذاری و وارد نرم افزارSPSS26 شده و در دو بخش تحلیل توصیفی و تحلیل استنباطی مورد توصیف، آزمون و تحلیل قرار گرفته است.

1- یافته های توصیفی پژوهش

الف- توصیف ویژگی های جمعیتی

- متوسط سن پاسخگویان در این پژوهش 44 سال بوده است. علاوه بر آن، نیمی از پاسخگویان بالای 45 سال و نیمی دیگر نیز پایین تر از آن قرار داشته اند. همچنین بیشترین تجمع فراوانی پاسخگویان متعلق به طبقه سنی 46 سال بوده است.

-94.4 درصد(معادل 102 نفر) از پاسخگویان در این پژوهش مرد و 5.6 درصد( معادل 6 نفر) خانم بوده اند.

- متوسط تحصیلات پاسخگویان در این پژوهش، تحصیلات کارشناسی بوده است.

- بیشترین تجمع فراوانی پاسخگویان از حیث پست سازمانی، متعلق به طبقه کارشناس بوده است.

-متوسط و نیز بیشترین فراوانی میزان هزینه های خانواده 5 تا 10 میلیون تومان بوده است.

-65 درصد ( معادل70 نفر) از پاسخگویان در این پژوهش شاغل در صف و 35 درصد( معادل 38 نفر) شاغل در ستاد بوده اند.

ب- توصیف داده ها

1- سرمایه اجتماعی سازمانی صندوق قرض الحسنه شاهد

متغیر سرمایه اجتماعی سازمانی صندوق قرض الحسنه شاهد از سه مولفه و ده شاخص و با20 گویه براساس طیف پنج درجه ای لیکرت با دامنه1 تا 5 مورد سنجش قرار گرفته است. در ادامه به تحلیل توصیفی متغیر سرمایه اجتماعی سازمانی، مولفه ها و شاخص های آن در صندوق قرض الحسنه شاهد پرداخته می شود:

جدول2؛ توزیع آمار مرکزی و پراکندگی متغیر سرمایه اجتماعی سازمانی، مولفه ها و شاخص های آن در صندوق قرض الحسنه شاهد

|

سرمایه اجتماعی سازمانی و مولفه های آن |

تعداد گویه |

میانگین |

خط برش (میانگین آزمون) |

انحراف معیار |

کمینه |

بیشینه |

|

متغیر سرمایه اجتماعی سازمانی |

20 |

78.027 |

60 |

11.086 |

42 |

99 |

|

مولفه سرمایه اجتماعی ساختاری |

10 |

38.722 |

30 |

5.643 |

20 |

49 |

|

شاخص شکل آرایش پیونده ها |

2 |

7.861 |

6 |

1.271 |

5 |

10 |

|

شاخص روابط شخصی گرم و پیوندهای شبکه ای |

2 |

8.092 |

6 |

1.430 |

4 |

10 |

|

شاخص ارتباطات کاری زیاد و مفید و موثر بودن شبکه |

4 |

14.935 |

12 |

2.718 |

5 |

20 |

|

شاخص ساختار ارتباطی تسهیل کننده |

2 |

7.833 |

6 |

1.585 |

4 |

10 |

|

مولفه سرمایه اجتماعی شناختی |

3 |

11.648 |

9 |

1.810 |

6 |

15 |

|

شاخص چشم انداز، ارزش ها و روایت های مشترک |

2 |

8.00 |

6 |

1.245 |

4 |

10 |

|

شاخص شناخت و همکاری براساس حکایات مشترک |

1 |

3.648 |

3 |

0.835 |

1 |

5 |

|

مولفه سرمایه اجتماعی رابطه ای |

7 |

27.666 |

21 |

4.755 |

14 |

35 |

|

شاخص روابط مبتنی بر دوست داشتن، صداقت و اعتماد متقابل |

3 |

12.027 |

9 |

2.369 |

6 |

15 |

|

شاخص تعهد و همکاری به عنوان یک الزام |

1 |

4.157 |

3 |

0.775 |

2 |

5 |

|

شاخص احساس تعهد و تعلق |

2 |

7.240 |

6 |

1.593 |

3 |

10 |

|

شاخص رجحان منافع سازمان |

1 |

4.240 |

3 |

0.747 |

2 |

5 |

|

نمونه کل( تعداد مشاهدات معتبر) |

108 |

|||||

همانگونه که یافته های جدول1 نیز نشان می دهد؛ متغیر سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد با میانگین78.027 (و با خط برش60) بالای خط برش(میانگین آزمون) و در سطح مطلوبی قرار دارد؛ چراکه این میانگین بالاتر از سطح استاندارد تعیین شده براساس مجموع سئوالات مورد سنجش متغیر و یا شاخص کل می باشد. این امر در رابطه با مولفه های سه گانه سرمایه اجتماعی سازمانی و شاخص های آنان نیز صادق می باشد. لذا با توجه به تحلیل توصیفی فوق، می توان چنین گفت که میزان سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد در سطح مطلوب می باشد.

2- تحلیل توصیفی گویه ها و مولفه های سه گانه سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد

جدول3؛ توزیع گویه ها و مولفه های سه گانه سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد

|

گویه ها و مولفه های سه گانه سرمایه اجتماعی سازمانی |

خیلی کم |

کم |

تا حدودی |

زیاد |

خیلی زیاد |

میانگین رتبه ای |

نمونه کل ( تعداد مشاهدات معتبر) |

|

در این سازمان در انجام فعالیت های گوناگون فرهنگ کار تیمی حکمفرماست. |

1 |

- |

35 |

58 |

14 |

3.777 |

108 |

|

0.9 |

- |

32.4 |

53.7 |

13.0 |

100.0 |

||

|

در این سازمان همکاری به عنوان یک الزام تلقی می شود. |

- |

6 |

13 |

55 |

34 |

4.083 |

108 |

|

- |

5.6 |

12.0 |

50.9 |

31.5 |

100.0 |

||

|

کارکنان به احساسات همدیگر احترام می نهند. |

1 |

3 |

29 |

42 |

33 |

3.953 |

108 |

|

0.9 |

2.8 |

26.9 |

38.9 |

30.6 |

100.0 |

||

|

کارکنان سازمان با یکدیگر رابطه خوبی دارند. |

- |

- |

17 |

59 |

32 |

4.138 |

108 |

|

- |

- |

15.7 |

54.6 |

29.6 |

100.0 |

||

|

کارکنان سازمان معمولا هنگام تصمیم گیری اطلاعات و نظرات خود را با یکدیگر مبادله می کنند. |

1 |

9 |

25 |

50 |

23 |

3.787 |

108 |

|

0.9 |

8.3 |

23.1 |

46.3 |

21.3 |

100.0 |

||

|

کارکنان این سازمان اطلاعات،ایده ها و دیگر منابعشان را برای انجام وظایف با یکدیگر ترکیب می کنند. |

1 |

6 |

44 |

47 |

10 |

3.546 |

108 |

|

0.9 |

5.6 |

40.7 |

43.5 |

9.3 |

100.0 |

||

|

کارکنان سازمان اطلاعات را از روی میل و داوطلبانه با همدیگر تسهیم و تقسیم می کنند. |

1 |

7 |

34 |

53 |

13 |

3.648 |

108 |

|

0.9 |

6.5 |

31.5 |

49.1 |

12.0 |

100.0 |

||

|

کارکنان سازمان هنگام بروز مشکل به شیوه ای مفید و سالم با یکدیگر بحث و گفتگو می کنند |

1 |

2 |

22 |

59 |

24 |

3.953 |

108 |

|

0.9 |

1.9 |

20.4 |

54.6 |

22.2 |

100.0 |

||

|

سازمان برای کارکردهای گروه ها و تیم های کاری ارزش زیادی قائل است. |

2 |

5 |

26 |

43 |

32 |

3.907 |

108 |

|

1.9 |

4.6 |

24.1 |

39.8 |

29.6 |

100.0 |

||

|

سازمان برای عضویت افراد در گروه ها فرصت های زیادی فراهم می کند. |

- |

4 |

34 |

36 |

34 |

3.925 |

108 |

|

- |

3.7 |

31.5 |

33.3 |

31.5 |

100.0 |

||

|

مولفه سرمایه اجتماعی ساختاری |

- |

1 |

5 |

62 |

40 |

4.305 |

108 |

|

- |

9 |

4.6 |

57.4 |

37.0 |

100.0 |

||

|

به طور کلی ارزش های کارکنان مشابهت و مطابقت زیادی با اهداف و ارزش های سازمان دارد.

|

- |

1 |

26 |

53 |

28 |

4.00 |

108 |

|

- |

0.9 |

24.1 |

49.1 |

25.9 |

100.0 |

||

|

اهداف و ارزش های مشترکی در بین کارکنان این سازمان وجود دارد. |

- |

3 |

21 |

57 |

27 |

4.00 |

108 |

|

- |

2.8 |

19.4 |

52.8 |

25.0 |

100.0 |

||

|

شناخت و همکاری در این سازمان براساس تجربیات، خاطرات و حکایات مشترک است. |

1 |

7 |

36 |

49 |

15 |

3.648 |

108 |

|

0.9 |

6.5 |

33.3 |

45.4 |

13.9 |

100.0 |

||

|

مولفه سرمایه اجتماعی شناختی |

- |

1 |

11 |

60 |

36 |

4.213 |

108 |

|

- |

0.9 |

10.2 |

55.6 |

33.3 |

100.0 |

||

|

همکارانم در رفتار خود با من صادق و درستکار هستند. |

2 |

8 |

20 |

39 |

39 |

3.972 |

108 |

|

1.9 |

7.4 |

18.5 |

36.1 |

36.1 |

100.0 |

||

|

همکارانم اطلاعات مهم را با من در میان می گذارند. |

- |

9 |

29 |

35 |

35 |

3.888 |

108 |

|

- |

8.3 |

26.9 |

32.4 |

32.4 |

100.0 |

||

|

اعتقاد کارکنان بر این است که نیت و اهداف کارکنان خیر و خوب است. |

- |

2 |

20 |

44 |

42 |

4.166 |

108 |

|

- |

1.9 |

18.5 |

40.7 |

38.9 |

100.0 |

||

|

کارکنان خود را عضو یک خانواده مشترک تلقی می کنند |

- |

2 |

16 |

50 |

39 |

4.139 |

108 |

|

- |

2.8 |

14.8 |

46.3 |

36.1 |

100.0 |

||

|

کارکنان سازمان احساسات یکدیگر را درک می کنند و به راحتی با همدیگر کنار می آیند. |

- |

7 |

36 |

47 |

18 |

3.703 |

108 |

|

- |

6.5 |

33.3 |

42.5 |

16.7 |

100.0 |

||

|

کارکنان به شیوه ای سالم و سازنده همدیگر را نقد می کنند |

4 |

9 |

32 |

51 |

12 |

3.537 |

108 |

|

3.7 |

8.3 |

29.6 |

47.2 |

11.1 |

100.0 |

||

|

اصولا کارکنان نسبت به ارزش های سازمان وفادار هستند. |

- |

2 |

14 |

48 |

44 |

4.240 |

108 |

|

- |

1.9 |

13.0 |

44.4 |

40.7 |

100.0 |

||

|

مولفه سرمایه اجتماعی رابطه ای |

- |

2 |

14 |

51 |

41 |

4.213 |

108 |

|

- |

1.9 |

13.0 |

47.2 |

38.0 |

100.0 |

||

|

شاخص کل ( متغیر) سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد |

- |

- |

4 |

59 |

45 |

4.379 |

108 |

|

- |

- |

3.7 |

54.6 |

41.7 |

100.0 |

2- یافته های استنباطی پژوهش

در این مرحله به آزمون فرضیه های تحقیق پرداخته می شود. لذا ابتدا باید نرمال بودن و یا نرمال نبودن توزیع داده های مرتبط با سرمایه اجتماعی سازمانی و ابعاد سه گانه آن مشخص گردد. جدول3؛ توزیع نرمال و غیر نرمال بودن شاخص کل سرمایه اجتماعی سازمانی و ابعاد سه گانه آن را براساس آزمون آماری کلموگروف - اسمیرنوف تک نمونه ای نشان می دهد:

جدول4؛ توزیع نرمال و غیرنرمال بودن شاخص کل سرمایه اجتماعی سازمانی و ابعاد سه گانه آن

|

آزمون کلموگروف - اسمیرنوف تک نمونه ای |

شاخص کل سرمایه اجتماعی سازمانی |

سرمایه اجتماعی ساختاری |

سرمایه اجتماعی شناختی |

سرمایه اجتماعی رابطه ای |

|

|

میانگین |

78.037 |

38.722 |

11.648 |

27.667 |

|

|

انحراف معیار |

11.0866 |

5.643 |

1.810 |

4.755 |

|

|

تفاوت بیشترین قدر مطلق |

کل |

0.085 |

0.084 |

0.112 |

0.119 |

|

مثبت |

0.055 |

0.058 |

0.112 |

0.064 |

|

|

منفی |

0.085- |

0.084- |

0.106- |

0.119- |

|

|

مقدار |

0.085 |

0.084 |

0.112 |

0.119 |

|

|

سطح معناداری آزمون |

0.055 |

0.059 |

0.002 |

0.001 |

|

|

تعداد کل |

108 |

108 |

108 |

108 |

|

یافته های جدول4 نشان می دهد که توزیع شاخص کل سرمایه اجتماعی سازمانی و نیز مولفه سرمایه اجتماعی ساختاری براساس آزمون آماری کلموگروف - اسمیرنوف تک نمونه ای، نرمال می باشد؛ چراکه سطح معناداری آزمون مذکور برای شاخص کل و نیز مولفه سرمایه اجتماعی ساختاری بزرگتر از 0.05 می باشد(0.05<P). علاوه بر آن مولفه های سرمایه اجتماعی شناختی و سرمایه اجتماعی رابطه ای براساس آزمون آماری کلموگروف - اسمیرنوف تک نمونه ای، نرمال نمی باشد؛ چراکه سطح معناداری آزمون مذکور برای مولفه های مذکور کوچکتر از 0.01 می باشد (0.01>P).بنابراین با توجه به نرمال بودن توزیع داده های شاخص کل سرمایه اجتماعی سازمانی از آمارهای پارامتریک(کمی) برای آزمون فرضیه های مرتبط استفاده می شود.

2-1- تحلیل دو متغیره و آزمون فرضیه های تحقیق در گام اول

الف- آزمون فرضیه کلی تحقیق

فرضیه کلی اول پژوهش: سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد.

جدول 5 ؛ نتایج آزمون T تک نمونه ای برای مقایسه میانگین وضع موجود و وضع مطلوب

سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد

|

متغیر |

فراوانی |

میانگین ( وضع موجود) |

میانگین آزمون ( وضع مطلوب) |

انحراف معیار |

نسبت T |

تفاوت میانگین |

df |

سطح معناداری T |

در سطح 95 درصد اطمینان |

|

|

کرانه پایین |

کرانه بالا |

|||||||||

|

سرمایه اجتماعی سازمانی |

108 |

78.037 |

60 |

11.086 |

16.907 |

18.037 |

107 |

0.000 |

15.922 |

20.151 |

همانگونه که یافته های جدول5 نیز نشان می دهد؛ بین میانگین وضع موجود و وضع مطلوب سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد تفاوت معناداری در سطح خطای0.01وجود دارد(0.01>P). بنابراین فرض آماریH0 (مبنی بر عدم وجود تفاوت معناداری بین دو وضعیت) رد و فرض آماری H1 (مبنی بر وجود تفاوت معناداری بین دو وضعیت)تأئید می شود. لذا براساس نتایج آزمونT تک نمونه ای می توان بیان داشت که در سطح اطمینان 99 درصد بین وضع موجود و وضع مطلوب سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد تفاوت معناداری وجود دارد. همچنین با توجه به اینکه میانگین وضع موجود سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد با مقدار 78.037 از سطح میانگین آزمون(60) بزرگتر است(با تفاوت میانگین18.037)؛ لذا می توان نتیجه گرفت که سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد.

بنابراین، با توجه به یافته های جدول فوق، فرضیه اول کلی پژوهش مبنی بر اینکه سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد؛ تأئید می شود.

1-1- سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد.

جدول 6 ؛ نتایج آزمون T تک نمونه ای برای مقایسه میانگین وضع موجود و وضع مطلوب

مولفه سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد

|

مولفه |

فراوانی |

میانگین ( وضع موجود) |

میانگین آزمون ( وضع مطلوب) |

انحراف معیار |

نسبت T |

تفاوت میانگین |

df |

سطح معناداری T |

در سطح 95 درصد اطمینان |

|

|

کرانه پایین |

کرانه بالا |

|||||||||

|

سرمایه اجتماعی ساختاری |

108 |

38.722 |

30 |

5.643 |

16.062 |

8.722 |

107 |

0.000 |

7.645 |

9.798 |

همانگونه که یافته های جدول6 نیز نشان می دهد؛ بین میانگین وضع موجود و وضع مطلوب مولفه سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد تفاوت معناداری در سطح خطای 0.01 وجود دارد(0.01>P).بنابراین فرض آماریH0 (مبنی بر عدم وجود تفاوت معناداری بین دو وضعیت) رد و فرض آماری H1 (مبنی بر وجود تفاوت معناداری بین دو وضعیت)تأئید می شود. لذا براساس نتایج آزمونT تک نمونه ای می توان بیان داشت که در سطح اطمینان 99 درصد بین وضع موجود و وضع مطلوب سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد تفاوت معناداری وجود دارد. همچنین با توجه به اینکه میانگین وضع موجود مولفه سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد با مقدار 38.722 از سطح میانگین آزمون(30) بزرگتر است(با تفاوت میانگین8.722)؛ لذا می توان نتیجه گرفت که سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد. بنابراین، با توجه به یافته های جدول فوق، فرضیه کلی1-1پژوهش مبنی بر اینکه سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد؛ تأئید می شود.

1-2- سرمایه اجتماعی شناختی در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد.

جدول 7 ؛ نتایج آزمون T تک نمونه ای برای مقایسه میانگین وضع موجود و وضع مطلوب

مولفه سرمایه اجتماعی شناختی در صندوق قرض الحسنه شاهد

|

مولفه |

فراوانی |

میانگین ( وضع موجود) |

میانگین آزمون ( وضع مطلوب) |

انحراف معیار |

نسبت T |

تفاوت میانگین |

df |

سطح معناداری T |

در سطح 95 درصد اطمینان |

|

|

کرانه پایین |

کرانه بالا |

|||||||||

|

سرمایه اجتماعی شناختی |

108 |

11.648 |

9 |

1.810 |

15.203 |

2.648 |

107 |

0.000 |

2.302 |

2.993 |

همانگونه که یافته های جدول7 نیز نشان می دهد؛ بین میانگین وضع موجود و وضع مطلوب مولفه سرمایه اجتماعی شناختی در صندوق قرض الحسنه شاهد تفاوت معناداری در سطح خطای 0.01 وجود دارد(0.01>P).بنابراین فرض آماریH0 (مبنی بر عدم وجود تفاوت معناداری بین دو وضعیت) رد و فرض آماری H1 (مبنی بر وجود تفاوت معناداری بین دو وضعیت)تأئید می شود. لذا براساس نتایج آزمونT تک نمونه ای می توان بیان داشت که در سطح اطمینان 99 درصد بین وضع موجود و وضع مطلوب سرمایه اجتماعی شناختی در صندوق قرض الحسنه شاهد تفاوت معناداری وجود دارد. همچنین با توجه به اینکه میانگین وضع موجود مولفه سرمایه اجتماعی شناختی در صندوق قرض الحسنه شاهد با مقدار 11.648 از سطح میانگین آزمون(9) بزرگتر است(با تفاوت میانگین 2.648)؛ لذا می توان نتیجه گرفت که سرمایه اجتماعی شناختی در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد. بنابراین، با توجه به یافته های جدول فوق، فرضیه کلی2-1پژوهش مبنی بر اینکه سرمایه اجتماعی شناختی در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد؛ تأئید می شود.

1-3- سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد.

جدول 8 ؛ نتایج آزمون T تک نمونه ای برای مقایسه میانگین وضع موجود و وضع مطلوب

مولفه سرمایه اجتماعی شناختی در صندوق قرض الحسنه شاهد

|

مولفه |

فراوانی |

میانگین ( وضع موجود) |

میانگین آزمون ( وضع مطلوب) |

انحراف معیار |

نسبت T |

تفاوت میانگین |

df |

سطح معناداری T |

در سطح 95 درصد اطمینان |

|

|

کرانه پایین |

کرانه بالا |

|||||||||

|

سرمایه اجتماعی رابطه ای |

108 |

27.666 |

21 |

4.755 |

14.568 |

6.666 |

107 |

0.000 |

5.759 |

7.573 |

همانگونه که یافته های جدول8 نیز نشان می دهد؛ بین میانگین وضع موجود و وضع مطلوب مولفه سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد تفاوت معناداری در سطح خطای 0.01 وجود دارد(0.01>P).بنابراین فرض آماریH0 (مبنی بر عدم وجود تفاوت معناداری بین دو وضعیت) رد و فرض آماری H1 (مبنی بر وجود تفاوت معناداری بین دو وضعیت)تأئید می شود. لذا براساس نتایج آزمونT تک نمونه ای می توان بیان داشت که در سطح اطمینان 99 درصد بین وضع موجود و وضع مطلوب سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد تفاوت معناداری وجود دارد. همچنین با توجه به اینکه میانگین وضع موجود مولفه سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد با مقدار 27.666 از سطح میانگین آزمون(21) بزرگتر است(با تفاوت میانگین6.666 )؛ لذا می توان نتیجه گرفت که سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد. بنابراین، با توجه به یافته های جدول فوق، فرضیه کلی3-1پژوهش مبنی بر اینکه سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد در سطح مطلوبی می باشد؛ تأئید می شود.

ب- آزمون فرضیه های جزیی تحقیق

جدول9؛ تحلیل رگرسیونی دو متغیره سرمایه اجتماعی ساختاری و سرمایه اجتماعی رابطه ای

در صندوق قرض الحسنه شاهد

|

مولفه |

سرمایه اجتماعی رابطه ای |

|

|

نتایج تحلیل رگرسیون دو متغیره |

||

|

سرمایه اجتماعی ساختاری |

ضریب همبستگیR |

0.752 |

|

ضریب تعیین |

0.565 |

|

|

ضریب تعیین تعدیل یافته(تصحیح شده) |

0.561 |

|

|

میزان بتا |

0.752 |

|

|

سطح معناداری آزمون T |

0.000 |

|

|

تعداد کل |

108 |

|

همانگونه که یافته های جدول9 نیز نشان می دهد: مولفه سرمایه اجتماعی ساختاری تأثیر معناداری را در سطح خطای 0.01 بر مولفه سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد نشان می دهد(P<0.01). میزان این تأثیرگذاری براساس ضریب همبستگیR و نیز ضریب بتا0.752و به صورت مثبت و مستقیم می باشد. این امر بیانگر آن است که به ازای هر واحد افزایش در (انحراف استاندارد) مولفه سرمایه اجتماعی ساختاری،0.752به (انحراف استاندارد) میزان مولفه سرمایه اجتماعی رابطه ای افزوده می شود. لذا فرضیه تحقیق تأئید می شود.

2- بین سرمایه اجتماعی شناختی و سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد تأثیر مستقیم معناداری وجود دارد.

جدول10؛ تحلیل رگرسیونی دو متغیره سرمایه اجتماعی شناختی و سرمایه اجتماعی رابطه ای

در صندوق قرض الحسنه شاهد

|

مولفه |

سرمایه اجتماعی رابطه ای |

|

|

نتایج تحلیل رگرسیون دو متغیره |

||

|

سرمایه اجتماعی شناختی |

ضریب همبستگیR |

0.659 |

|

ضریب تعیین |

0.434 |

|

|

ضریب تعیین تعدیل یافته(تصحیح شده) |

0.429 |

|

|

میزان بتا |

0.659 |

|

|

سطح معناداری آزمون T |

0.000 |

|

|

تعداد کل |

108 |

|

همانگونه که یافته های جدول10 نیز نشان می دهد: مولفه سرمایه اجتماعی شناختی تأثیر معناداری را در سطح خطای 0.01 بر مولفه سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد نشان می دهد(P<0.01). میزان این تأثیرگذاری براساس ضریب همبستگیR و نیز ضریب بتا 0.659و به صورت مثبت و مستقیم می باشد. این امر بیانگر آن است که به ازای هر واحد افزایش در (انحراف استاندارد) مولفه سرمایه اجتماعی شناختی، 0.659 به (انحراف استاندارد) میزان مولفه سرمایه اجتماعی رابطه ای افزوده می شود. لذا فرضیه تحقیق تأئید می شود.

3- بین سرمایه اجتماعی شناختی و سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد تأثیر مستقیم معناداری وجود دارد.

جدول11؛ تحلیل رگرسیونی دو متغیره سرمایه اجتماعی شناختی و سرمایه اجتماعی ساختاری

در صندوق قرض الحسنه شاهد

|

مولفه |

سرمایه اجتماعی ساختاری |

|

|

نتایج تحلیل رگرسیون دو متغیره |

||

|

سرمایه اجتماعی شناختی |

ضریب همبستگیR |

0.660 |

|

ضریب تعیین |

0.435 |

|

|

ضریب تعیین تعدیل یافته(تصحیح شده) |

0.430 |

|

|

میزان بتا |

0.660 |

|

|

سطح معناداری آزمون T |

0.000 |

|

|

تعداد کل |

108 |

|

همانگونه که یافته های جدول11نیز نشان می دهد: مولفه سرمایه اجتماعی شناختی تأثیر معناداری را در سطح خطای 0.01 بر مولفه سرمایه اجتماعی ساختاری در صندوق قرض الحسنه شاهد نشان می دهد(P<0.01). میزان این تأثیرگذاری براساس ضریب همبستگیR و نیز ضریب بتا 0.660 و به صورت مثبت و مستقیم می باشد. این امر بیانگر آن است که به ازای هر واحد افزایش در (انحراف استاندارد) مولفه سرمایه اجتماعی شناختی،0.660 به (انحراف استاندارد) میزان مولفه سرمایه اجتماعی ساختاری افزوده می شود. لذا فرضیه تحقیق تأئید می شود.

2-2- تحلیل چند متغیره و آزمون فرضیه های تحقیق در گام دوم

فرضیه کلی دوم پژوهش: مدل مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد از برازش لازم برخوردار می باشد.

1- تحلیل رگرسیونی چند متغیره

به منظور تشریح و تحلیل رگرسیون چند متغیره و دستیابی به مدل و معادله رگرسیونی چند متغیره مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد، ابتدا باید متغیرهایی(در اینجا مولفه هایی) که قرار است وارد معادله رگرسیونی شوند؛ مشخص نمود. به همین جهت تمامی مولفه های مستقل( سرمایه اجتماعی ساختاری و سرمایه اجتماعی شناختی) به همراه مولفه وابسته سرمایه اجتماعی رابطه ای به روشStepwise انتخاب شده و در یک دستور رگرسیونی برای دستیابی به معادله نهایی به شرح ذیل مورد استفاده قرار گرفت:

جدول(12): مدل رگرسیونی چند متغیره مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد

|

متغیرهایی که وارد معادله شده ا ند |

|||||||

|

سطح معنی داری t

|

مقدار t |

ضرایب استاندارد |

ضرایب غیر استاندارد |

مولفه ها |

|||

|

Beta |

خطای استاندارد |

B |

|||||

|

0.000 |

6.946 |

0.561 |

0.068 |

0.473 |

سرمایه اجتماعی ساختاری |

||

|

0.001 |

3.586 |

0.290 |

0.212 |

0.761 |

سرمایه اجتماعی شناختی |

||

|

0.000 |

1.484 |

- |

2.133 |

0.500 |

عرض از مبدأ (Constant) |

||

جدول(13): شاخص ها و آماره ها ی تحلیل رگرسیونی مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد

|

روش ورود متغیرها |

Method: Stepwise |

|

ضریب همبستگی چندگانه |

M.R =0.783 |

|

ضریب تعیین |

R2=0.613 |

|

ضریب تعیین واقعی |

R2 .adj=0.6056 |

|

انحراف یا خطای معیار |

S.E=2.987 |

|

تحلیل واریانس |

ANOVA =83.045 |

|

سطح معناداری F |

Sig=0.000 |

همانگونه که در جدول(13) ملاحظه می شود؛ ضریب همبستگی چند گانه[1] برابر با 0.783 M.R= ، ضریب تعیین[2] برابر با 0.613 =2R و ضریب تعیین تصحیح شده یا تعدیل یافته[3] برابر با 0.605 .adj=2R می باشد و بیانگر این مطلب است که تقریباً 60 درصد از واریانس (تغییرات) مولفه سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد توسط مولفه های موجود در معادله رگرسیونی یعنی سرمایه اجتماعی ساختاری و سرمایه اجتماعی شناختی تبیین و پیش بینی می شود و40 درصد از واریانس مولفه وابسته سرمایه اجتماعی رابطه ای مربوط به تأثیر عوامل و متغیرهای بیرونی و ناشناخته است که در این مطالعه لحاظ نگردیده است. همچنین مقدار تحلیل واریانس و سطح معناداریF ؛ بيانگر اين مطلب است كه حداقل یکی از مولفه های مستقل وارد شده در معادله رگرسیونی از توان تبيين و پیش بینی مولفه وابسته تحقيق(سرمایه اجتماعی رابطه ای) برخوردار می باشد. علاوه بر این، همانگونه که یافته های جدول12 نیز نشان می دهد؛ از میان مولفه های مستقل وارد شده در معادله رگرسیونی، مولفه سرمایه اجتماعی ساختاری با میزان بتای 0.561 از بیشترین میزان تأثیر گذاری نسبت به مولفه سرمایه اجتماعی شناختی با میزان بتای0.290 بر مولفه سرمایه اجتماعی رابطه ای برخوردار می باشد.

در نهایت نتایج حاصل از تحلیل رگرسیونی چندگانه مولفه های فوق را می توان به صورت استاندارد شده و به شکل ریاضی چنین نوشت:

|

0.40e2 + (سرمایه اجتماعی شناختی) 0.290 + (سرمایه اجتماعی ساختاری)0.561 =Y |

بر اساس معادله رگرسیونی فوق؛ نکات ذیل قابل توضیح است:

1- مولفه مستقل سرمایه اجتماعی ساختاری به میزان0.561 بر مولفه وابسته سرمایه اجتماعی رابطه ای تأثیر مستقیم معناداری دارد؛ این امر بیانگر آن است که به ازای هر واحد افزایش در( انحراف استاندارد) مولفه مستقل سرمایه اجتماعی ساختاری،0.561 به(انحراف استاندارد) مولفه وابسته سرمایه اجتماعی رابطه ای افزوده می شود.

2- مولفه مستقل سرمایه اجتماعی شناختی به میزان0.290 بر مولفه وابسته سرمایه اجتماعی رابطه ای تأثیر مستقیم معناداری دارد؛ این امر بیانگر آن است که به ازای هر واحد افزایش در( انحراف استاندارد) مولفه مستقل سرمایه اجتماعی شناختی،0.290 به(انحراف استاندارد) مولفه وابسته سرمایه اجتماعی رابطه ای افزوده می شود.

2- تحلیل مسیر

در این قسمت به منظور مشخص شدن سهم تأثیر هر یک از مولفه های مستقل( سرمایه اجتماعی ساختاری و سرمایه اجتماعی شناختی) بر مولفه وابسته سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد با در نظر گرفتن تقدم و تأخر در میان آنها از تحلیل مسیر استفاده شده است. لذا با توجه به اینکه در تحلیل رگرسیونی فوق از روشStepwise استفاده شده است، ابتدا مولفه سرمایه اجتماعی ساختاری را که دارای بیشترین قدرت تبیین کنندگی بر مولفه وابسته سرمایه اجتماعی رابطه ای بوده است را جایگزین مولفه وابسته تحقیق، و به همراه مولفه مستقل سرمایه اجتماعی شناختی عمل رگرسیونی تکرار گردید. پس از انجام این مراحل؛ به منظور مشخص شدن اثرات مستقیم، غیرمستقیم و نیز اثرات کل مولفه های مستقل( سرمایه اجتماعی ساختاری و سرمایه اجتماعی شناختی) بر مولفه وابسته سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد، ابتدا مدل تحليلي- تجربی مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد به شرح نمودار(2) ترسیم شده است:

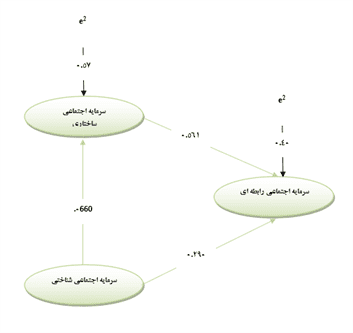

نمودار(2)؛ مدل تحليلي- تجربی مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد

اکنون با در اختیار داشتن مدل علّی تحلیلی- تجربی مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد می توان تأثیر مستقیم، تأثیر غیرمستقیم و نیز تأثیر کل مولفه های مستقل( سرمایه اجتماعی ساختاری و سرمایه اجتماعی شناختی) بر مولفه وابسته سرمایه اجتماعی رابطه ای را در صندوق قرض الحسنه شاهد به شرح جدول14 مشخص کرد:

جدول(14): تأثیرات مولفه های مستقل( سرمایه اجتماعی ساختاری و شناختی) بر مولفه وابسته سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد

|

مولفه وابسته مولفه های مستقل |

سرمایه اجتماعی رابطه ای |

||

|

تأثیر مستقیم |

تأثیر غیرمستقیم |

تأثیر کل |

|

|

سرمایه اجتماعی ساختاری |

0.561 |

- |

0.561 |

|

سرمایه اجتماعی شناختی |

0.290 |

0.370 (0.561*0.660 ) |

0.660 |

یافته های مندرج در جدول 14 بیانگر موارد ذیل می باشد:

1- بین مولفه مستقل سرمایه اجتماعی ساختاری بر مولفه وابسته سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد تأثیر معناداری به میزان 0.561 مشاهده شده است که به صورت مستقیم بوده است.

2- بین مولفه مستقل سرمایه اجتماعی شناختی بر مولفه وابسته سرمایه اجتماعی رابطه ای در صندوق قرض الحسنه شاهد تأثیر معناداری به میزان 0.660 مشاهده شده است که 0.290 به صورت مستقیم و 0.370به صورت غیر مستقیم و از طریق مولفه سرمایه اجتماعی ساختاری بوده است.

بنابراین با توجه به یافته های بدست آمده از تحلیل رگرسیونی چند متغیره و نیز تحلیل مسیر، فرضیه کلی دوم پژوهش مبنی بر اینکه مدل مولفه های سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد از برازش لازم برخوردار می باشد؛ مورد تأئید واقع می شوند.

نتیجه گیری

در یک جمع بندی کلی می توان گفت که تمامی گویه ها و مولفه های سه گانه سرمایه اجتماعی سازمانی مورد بررسی در صندوق قرض الحسنه شاهد وضعیت مطلوب و نسبتاً مطلوبی را دارند؛ چراکه میانگین به دست آمده بالاتر از خط برش 3 می باشد( البته در سطح رتبه ای و نه فاصله ای- برای آگاهی از میانگین حاصله متغیر سرمایه اجتماعی سازمانی، مولفه ها و شاخص ها در سطح فاصله ای به جدول 2 رجوع شود). ولیکن در این میان، همانگونه که در ذیل یافته های جدول3 نیز نشان داده شده است؛ برخی ها از گویه های مورد سنجش مولفه های سه گانه سرمایه اجتماعی سازمانی در صندوق قرض الحسنه شاهد در وضعیت نسبتاً مطلوبی قرار دارند. لذا می توان از این مطالعه و بررسی چنین نتیجه گرفت که :

الف- در بعد سرمایه اجتماعی ساختاری:

گویه های: 6- کارکنان این سازمان اطلاعات،ایده ها و دیگر منابع شان را برای انجام وظایف با یکدیگر ترکیب می کنند با میانگین 3.546 ، 7- کارکنان سازمان اطلاعات را از روی میل و داوطلبانه با همدیگر تسهیم و تقسیم می کنند با میانگین 3.648 و نیز 5- کارکنان سازمان معمولا هنگام تصمیم گیری اطلاعات و نظرات خود را با یکدیگر مبادله می کنند با میانگین 3.787 از شاخص ارتباطات کاری زیاد و مفید و موثر بودن شبکه؛ همچنین گویه 1- در این سازمان در انجام فعالیت های گوناگون فرهنگ کار تیمی حکمفرماست با میانگین 3.777 از شاخص شکل آرایش پیونده ها نسبت به سایر شاخص ها و گویه های سرمایه اجتماعی ساختاری نیاز به توجه بیشتری دارند.

ب- در بعد سرمایه اجتماعی شناختی:

گویه 3- شناخت و همکاری در این سازمان براساس تجربیات، خاطرات و حکایات مشترک است با میانگین 3.648 از شاخص شناخت و همکاری براساس حکایات مشترک نسبت به سایر شاخص ها و گویه های سرمایه اجتماعی شناختی نیاز به توجه بیشتری دارند.

ج- در بعد سرمایه اجتماعی رابطه ای:

گویه های: 6- کارکنان به شیوه ای سالم و سازنده هم دیگر را نقد می کنند با میانگین 3.537 و 5- کارکنان سازمان احساسات یکدیگر را درک می کنند و به راحتی با همدیگر کنار می آیند با میانگین 3.703 از شاخص احساس تعهد و تعلق؛ همچنین گویه 2- همکارانم اطلاعات مهم را با من در میان می گذارند با میانگین 3.888 از شاخص روابط مبتنی بر دوست داشتن، صداقت و اعتماد متقابل نسبت به سایر شاخص ها و گویه های سرمایه اجتماعی رابطه ای نیاز به توجه بیشتری دارند.

در نهایت با توجه به یافته ها و نتایج تحقیق، پیشنهاداتی به منظور تقویت و ارتقاء سرمایه اجتماعی سازمانی در ابعاد شناختی، ساختاری و رابطه ای به شرح ذیل ارائه می گردد:

- فهرست منابع

- امین بیدختی، علی اکبر. نظری، ماشاءالله(1388)؛ ارایه یک مدل نظری با استفاده از مولفه های سرمایه اجتماعی برای ایجاد سازمان دانش محور: راهکاری جهت بهبود عملکرد اقتصادی، مجموعه مقالات همايش ملي سرمايه اجتماعي و توسعه اقتصادي، سمنان، 5 اسفند.

- الوانی، سید مهدی. ناطق، تهمینه. فراخی، محمد مهدی(1386)؛ نقش سرمایه اجتماعی در مدیریت دانش سازمانی، فصلنامه علوم مدیریت ایران، سال 2، شماره 5، صص 70-35.

-پوتنام، رابرت(1384)؛به کوشش کیان تاجبخش، سرمایه اجتماعی، اعتماد و توسعه، ترجمه افشین خاکباز افشین و حسن پویان، تهران، نشر شیرازه.

- تاجبخش، کیان(1384)؛ سرمایه اجتماعی، اعتماد و دموکراسی ؛ سرمایه اجتماعی، اعتماد، دموکراسی و توسعه؛ کیان تاجبخش، مترجمان: افشین خاکباز و حسن پویان، تهران، نشر شیرازه، چاپ اول.

- خورشید، صدیقه(1391)؛ مطالعه تأثیر سرمایه اجتماعی بر تعهد سازمانی کارکنان(بررسی موردی بانک های شهر کرمان)، فرایند مدیریت توسعه، دوره 25، شماره1.

-جاهد،حسینعلی(1389)؛ روشهاي آموزشي موثر در حفظ و توسعه سرمايه اجتماعي سازمانها،تهران،ایران، دومين كنفرانس بين المللي مديران آموزش، مهر.

- زارعی، عظیم. شریفی، نوید (1388)؛ شناسایی، دسته بندی و اولویت بندی عوامل موثر بر سرمایه اجتماعی(مطالعه موردی: شهرستان های منتخب استان سمنان)، مجموعه مقالات همايش ملي سرمايه اجتماعي و توسعه اقتصادي، سمنان، 5 اسفند.

- شارع پور، محمود( 1387 )؛ روند جهانی در سنجش سرمایه اجتماعی: اثرپذیری از حوزه سیاست اجتماعی، فصلنامه فرایند مدیریت و توسعه، شماره 68 و 69 ، صص 29-5 .

- شاه طهماسبی، اسماعیل. خدادادحسینی، سید حمید. کردنائیج، اسدلله (1392)، طراحی مدل سرمایه اجتماعی بیرونی در کسب مزین رقابتی: مورد مطالعه صنعت رنگ و رزین، پژوهش های مدیریت منابع انسانی، دوره 3، شماره 3، صص 87-69.

- عطاران، جواد. دیواندری، علی و آدینف، حیات (1391)؛ بررسی عوامل موثر بر تحکیم بازار(تحقق مزیت رقابتی پایدار) خدمات بانکی در بانک ملت بر مبنای دیدگاه منبع محور، فصلنامه مدیریت بازرگانی، دوره 4، شماره 12، صص 112-91.

- فقیهی، ابوالحسن. فیضی، طاهره(1385)؛ سرمایه اجتماعی: رویکردی نو در سازمان، فصلنامه دانش مديريت، سال ۱۹ ، شماره ٧٢ ، صص 46-23.

- قلیچ لی،بهروز. خداداد حسینی، سیدحمید. مشبکی، اصغر(1387)؛ نقش سرمایه فکری در ایجاد مزیت رقابتی(مطالعه موردی: دو شرکت خودروساز ایرانی)، دو ماهنامه علمی- پژوهشی دانشور رفتار، دانشگاه شاهد، سال 15، شماره 32، صص 124-109.

- کشاورزی، علی حسین. حسینی، سید احمد. حیدری نسب، لیلا. آمده، علی اصغر(1390)؛ بررسی رابطه بین سرمایه اجتماعی و توانمندسازی روانشناختی کارکنان(مورد مطالعه: کارکنان استانداری قم)، دو ماهنامه علمی و پژوهشی دانشور و رفتار، مدیریت و پیشرفت، دانشگاه شاهد، سال 18، شماره 50، صص 344-329.

- کلمن. جیمز(1377)، بنیاد های نظریه اجتماعی، ترجمه منوچهر صبوری، چاپ اول، نشر نی.

- کلمن، جیمز(1384)؛ نقش سرمایه اجتماعی در ایجاد سرمایه انسانی، سرمایه اجتماعی، اعتماد، دموکراسی و توسعه؛ کیان تاجبخش، مترجمان: افشین خاکباز و حسن پویان، تهران، نشر شیرازه، چاپ اول.

- نیازی، محسن. کارکنان نصرآبادی، محمد(1388)؛ توانمندسازی براساس راهبرد سرمایه اجتماعی، تدبیر، شماره 203، صص 26-21.

- نصر اصفهانی، علی. انصاری، محمداسماعیل. سائمی بزرگی، علی. آقاحسینی، حسن(1390)؛ بررسي سرماية اجتماعي سازماني در سازمانهاي خدماتي استان اصفهان(با رويكرد آموز ههاي مديريت در آثار سعدي)، جامعه شناسي كاربردي، سال 22، شماره 1، صص 134-107.

Greve, A., & Benassi, M.,& Dag Sti, A. (2010). Exploring the contributions of human and social capital to productivity. International Review of Sociology, 20(1): 35-58.

Hodson, R.(2005), Management behavior as social capital, British Journal of Industrial Relations,4(2):41-65.

Morgan,D.W., & Krejcie, R, V .(1970). Determining sample size for research activities. Educational and Psychological Measurement, 30(3): 607–610.

Nahapiet, J., & Ghoshal, S. (1998). Social capital, intellectual capital, and the organizational advantage.Academy of Management Review,23(2): 242-266.

Leana, C. R. & Van Buren, H. J. (1999). Organizational social and employment practices. Academy of Management Review, 24: 538-555.

Shafiee. B. (2014), Social Capital and its Importance in People's Professional and Personal Life, Interdisciplinary Journal Of Contemporary Research Business,6(4): 124-129.

1- Multiple Correlation Coefficient (R)

2- R Square

3- Adjusted R Square

منشور ارزش صندوق قرض الحسنه شاهد افتخار دارد در راستای ترویج فرهنگ الهی قرض الحسنه، با حفظ عزت نفس و کرامت انسانی خانواده بزرگ شاهد و ایثارگر عضو، مطلوب ترین تسهیلات مالی را در کوتاه ترین زمان برای توانمندسازی و ارتقاء سطح کیفی زندگی ایشان اعطاء نماید.

32 منطقه صندوق شاهد

32 منطقه صندوق شاهد

خدمات الکترونیک

خدمات الکترونیک

اتاق شیشه ای

اتاق شیشه ای

گزارش عملکرد

گزارش عملکرد

مدیریت ارتباط با مشتریان

مدیریت ارتباط با مشتریان

خانواده صندوق

خانواده صندوق